ITパスポート講座

★ 猫本 9-01 財務諸表(その4) ★

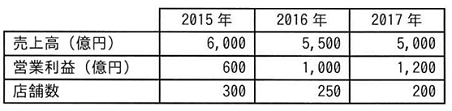

ITパスポート 平成30年度秋期 問19

複数の店舗をもつ小売業A社の業績推移を示す表から読み取れるものはどれか。

| ア | 1店舗当たりの売上高は減少し,営業利益率は増加している。 |

| イ | 1店舗当たりの売上高は減少し,営業利益率も減少している。 |

| ウ | 1店舗当たりの売上高は増加し,営業利益率も増加している。 |

| エ | 1店舗当たりの売上高は増加し,営業利益率は減少している。 |

解説

1店舗当たりの売上高=売上高÷店舗数

営業利益率=営業利益÷売上高×100

・2015年

1店舗当たりの売上高=6,000÷300=20億円

営業利益率=600÷6,000×100=10%

・2016年

1店舗当たりの売上高=5,500÷250=22億円

営業利益率=1,000÷5,500×100≒18%

・2017年

1店舗当たりの売上高=5,000÷200=25億円

営業利益率=1,200÷5,000×100=24%

よって,ウである。

解答

ウ

ITパスポート 平成28年度春期 問19

小売業を営むある企業の当期の売上高は1,500万円,商品仕入高は1,000万円であった。期首の商品棚卸高が100万円,期末の商品棚卸高が200万円であるとき,当期の売上総利益は何万円か。

| ア | 200 |

| イ | 400 |

| ウ | 500 |

| エ | 600 |

解説

(頭の準備体操)

売上総利益=売上高-売上原価

棚卸:商品の在庫数量を確認する作業。期首及び期末の決算日に行われる。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高=100万円+1,000万円-200万円=900万円

売上総利益=1,500万円-900万円=600万円

よって,エである。

解答

エ

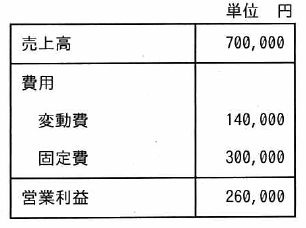

ITパスポート 平成31年度春期 問34

商品の販売数が700個のときの営業利益は表のとおりである。拡販のために販売単価を20%値下げしたところ,販売数が20%増加した。このときの営業利益は何円か。ここで,商品1個当たりの変動費は変わらないものとする。

| ア | 200,000 |

| イ | 204,000 |

| ウ | 260,000 |

| エ | 320,000 |

解説

表から,営業利益=売上高-(変動費+固定費)で求まる。

「売上高が700,000円,販売数が700個」なので,販売単価は700,000円÷700個=1,000円

「変動費が140,000円,販売数が700個」なので,1個当たりの変動費は140,000円÷700個=200円

ここで,

販売単価を20%値下げしたので,1,000円×0.8=800円

販売数量が20%増加したので,700個×1.2=840個

売上高=800円×840個=672,000円

変動費=200円×840個=168,000円

固定費=300,000円(一定)

営業利益=売上高-(変動費+固定費)=672,000円-(168,000円+300,000円)=204,000円

よって,イである。

解答

イ

ITパスポート 平成31年度春期 問25

企業の収益性分析を行う指標の一つに,"利益÷資本"で求められる資本利益率がある。資本利益率は,売上高利益率(利益÷売上高)と資本回転率(売上高÷資本)に分解して求め,それぞれの要素で分析することもできる。ここで,資本利益率が4%である企業の資本回転率が2.0回のとき,売上高利益率は何%か。

| ア | 0.08 |

| イ | 0.5 |

| ウ | 2.0 |

| エ | 8.0 |

解説

資本利益率=利益÷資本 …①

売上高利益率=利益÷売上高 …②

資本回転率=売上高÷資本 …③

「資本利益率が4%」なので,①:4=利益÷資本,これより,利益=資本×4 …④

「資本回転率が2.0回」なので,③:2.0=売上高÷資本,これにより,売上高=資本×2.0 …⑤

④,⑤を②に代入する。

売上高利益率=利益÷売上高=(資本×4)÷(資本×2.0)=2.0

よって,ウである。

解答

ウ

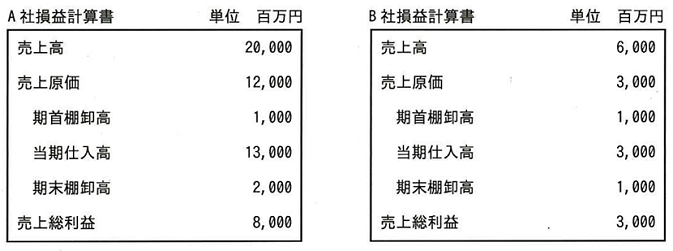

ITパスポート 平成28年度春期 問12

A社の子会社であるB社では,A社の製品も販売している。A社とB社の当期の売上高,売上原価,売上総利益が表のとおりであり,当期のA社の売上高におけるB社への販売分が2,000百万円である。このとき,連結損益計算書における当期仕入高は何百万円か。ここで,A社はB社からの仕入はないものとする。

| ア | 11,000 |

| イ | 12,000 |

| ウ | 14,000 |

| エ | 16,000 |

解説

(頭の準備体操)

連結損益計算書:企業グループを1つの企業として決算したもの

企業グループ全体での損益を正確に把握するためには,企業グループ間の売上や仕入などの取引は消去する必要がある。

「A社の子会社であるB社では,A社の製品も販売している。」

「当期にA社の売上高におけるB社への販売分が2,000百万円である。」

ことから,

B社の当期仕入高3,000百万円のうち2,000百万円は,親会社であるA社から仕入れたものであるので消去する。

A社の当期仕入高:13,000百万円

B社の当期仕入高:3,000-2,000=1,000百万円

連結損益計算書における当期仕入高は,13,000+1,000=14,000百万円

よって,ウである。

解答

ウ