基本情報技術者講座

★ 猫本 11-07 財務・会計(その4) ★

基本情報技術者 平成29年度春期 問78

当期の建物の減価償却費を計算すると,何千円になるか。ここで,建物の取得価額は10,000千円,前期までの減価償却累計額は3,000千円であり,償却方法は定額法,会計期間は1年間,耐用年数は20年とし,残存価額は0円とする。

| ア | 150 |

| イ | 350 |

| ウ | 500 |

| エ | 650 |

解説

(頭の準備体操)

定額法:毎年一定額を減価償却していく方法

毎年の減価償却額=(取得価額-残存価額)÷耐用年数

毎年(当期)の減価償却額=(取得価額-残存価額)÷耐用年数より

当期の減価償却額=(10,000-0)÷20

当期の減価償却額=500千円

よって,ウである。

※「前期までの減価償却累計額が3,000千円」とあるので,6年が経過して7年目を迎える。

解答

ウ

基本情報技術者 平成28年度秋期 問78

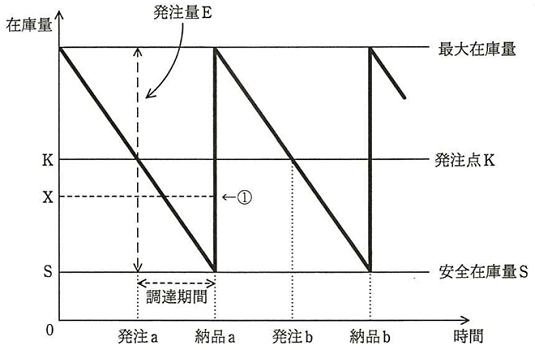

図は,定量発注方式の在庫モデルを表している。発注aの直後に資材使用量の予測が変わって,納品aの直前の時点における在庫量予測が安全在庫量Sから①で示されるXになるとき,発注a時点での発注量Eに対する適切な変更はどれか。ここで,発注直後の発注量の変更は可能であり,納品直後の在庫量は最大在庫量を超えないものとする。

| ア | E+S-Xを追加発注する。 |

| イ | K+S-Xを追加発注する。 |

| ウ | K-Xの発注取消を行う。 |

| エ | X-Sの発注取消を行う。 |

解説

(頭の準備体操)

定量発注方式:在庫が基準を下回ったら,一定量を発注する方法

在庫がSからXまで増えたので,その分の発注を取り消す必要がある。

よって,エである。

解答

エ